PRZEDSIĘBIORCO, WŁAŚCICIELU FIRMY

Ubezpieczenie na Życie (dla Ciebie lub Twoich pracowników) to mądra decyzja, jednak ono nie ma żadnego sensu, jeżeli popełniasz przynajmniej jeden z poniższych błędów

Oto 3 największe błędy przedsiębiorców w Ubezpieczeniach na Życie (grupowych oraz indywidualnych)

Błąd numer 1

Jesteś właścicielem firmy, a ubezpieczasz się jak pracownik

Jeżeli zatrudniasz ludzi, to pewnie masz w firmie coś takiego jak grupowe ubezpieczenie na życie. Prawdopodobnie wszyscy w firmie macie takie same warunki ubezpieczenia. Powiedz mi...

Czy faktycznie powinno być tak, że Ty jako właściciel, dzięki któremu cała firma się kręci i który ponosi najwyższe ryzyko finansowe, powinieneś być ubezpieczony tak samo jak pracownik?

Co się stanie z Tobą, Twoją rodziną oraz firmą, jak poważnie zachorujesz, ulegniesz wypadkowi lub Cię zabraknie? Dlatego właśnie Twoje ubezpieczenie powinno być zupełnie inne niż dla pracownika.

Jeżeli rozumiesz błąd numer 1, to prawdopodobnie popełniasz też błąd numer 2.

Błąd numer 2

Posiadasz indywidualne ubezpieczenie na życie

Mając na uwadze błąd numer 1 lub fakt, że niektóre firmy w ogóle nie mają grupowych ubezpieczeń na życie, jako rozsądny właściciel firmy wiesz, że choroby, wypadki i śmierć chodzą po ludziach. Dlatego masz indywidualne ubezpieczenie na życie. W tym punkcie jednak wyrzucasz najwięcej pieniędzy, z czego cieszy się tylko ubezpieczyciel.

Mając co najmniej jednego pracownika możesz uzyskać specjalne warunki ubezpieczenia dla właściciela firmy – czy ktoś Ci już o tym wspominał?

Błąd numer 3

Nie korzystasz z audytu polis

Wadą ubezpieczeń na życie jest to, że nie odnawiają się co roku, jak na przykład ubezpieczenie samochodu. Nikt nie walczy oto, aby co roku zrobić Ci jak najlepszą ochronę, w jak najbardziej korzystnej cenie. W ten sposób warunki ochrony masz coraz bardziej przestarzałe i przepłacasz za ich coraz słabszą jakość.

Dlaczego warto wykonać bezpłatny audyt polis na Życie?

Bo z biegiem czasu warunki są przestarzałe i przepłacasz za słabą jakość ubezpieczenia

Posiadanie kilku ubezpieczeń jest gorsze jakościowo i droższe od zrobienia tego w jednym pakiecie na przykład z pracownikami (pakiet VIP dla właściciela firmy)

Pokażę Ci jakie masz błędy w obecnych ubezpieczeniach dzięki czemu szybko będziesz mógł je naprawić zanim będzie za późno

Zrób bezpłatny audyt Twoich Ubezpieczeń na Życie i miej pewność, że jesteś dobrze ubezpieczony

Oto opinie ludzi, którzy skorzystali z usługi audytu polis na Życie

Prawdziwość tych opinii możesz sprawdzić pod tym linkiem w serwisie Oferteo.pl

Kilka słów o mnie

Cześć. Z tej strony Marcin. Własną działalność prowadzę od 2009 roku. Wiem co oznacza być przedsiębiorcą i znam problemy innych przedsiębiorców, bo pomagam im od początku mojej działalności. W tym czasie pomogłem setkom z nich analizując między innymi ich Ubezpieczenia na Życie.

Moje uprawnienia zawodowe możesz sprawdzić na stronie Komisji Nadzoru Finansowego pod adresem:

https://rpu.knf.gov.pl/search/agentsEmployee/11260343%2FP/354110

Zapraszam

Skontaktuj się ze mną teraz - audyt Twoich Ubezpieczeń na Życie jest całkowicie bezpłatny!

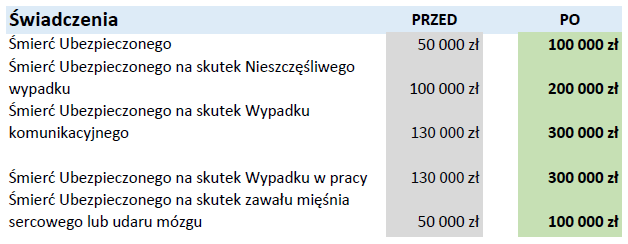

Przykład poprawy warunków ubezpieczenia dla pracowników

Firma zatrudniała kilkanaście osób

Mieli w firmie ubezpieczenie grupowe, z którego korzystała część pracowników oraz właściciel firmy

Właściciel firmy dodatkowo miał wykupione ubezpieczenie na życie na 450.000zł ponieważ suma ubezpieczenia na śmierć w "grupówce" była dla niego zbyt niska (czyli suma błędów numer 1 i 2 o których pisałem powyżej)

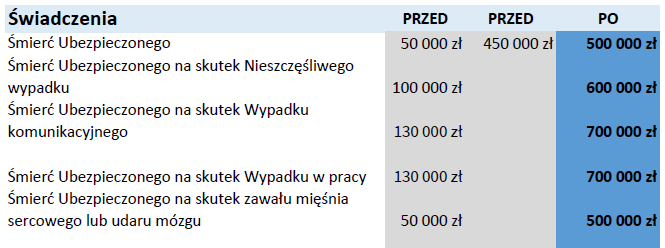

Wynik audytu i zmian

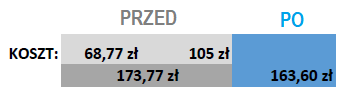

Dokładnie za taką samą miesięczną składkę, zyskali zupełnie nowe warunki, zupełnie nową ochronę ich życia i zdrowia. Zobacz poniżej porównanie 👇

Komentarz:

Świadczenia dotyczące śmierci ubezpieczonego zostały zwiększone od 100% do 130%

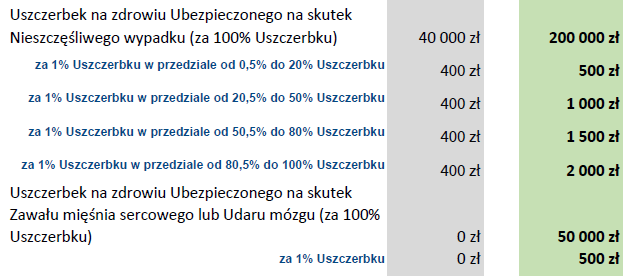

Komentarz:

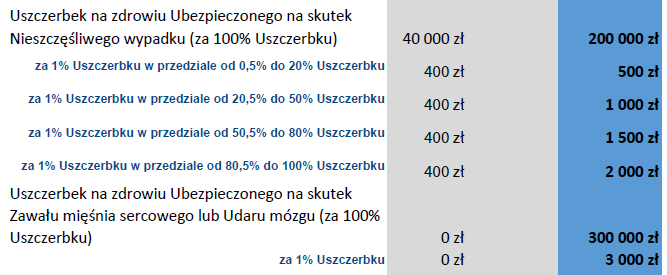

W nowej polisie całkowita suma za uszczerbek wzrosła aż o 400% (z 40 na 200 tysięcy) oraz wraz ze wzrostem uszczerbku rośnie ochrona

Dodatkowo wprowadziliśmy Uszczerbek z powodu zawału lub wylewu, czyli najczęstszej przyczyny zgonów i powikłań, czego wcześniej nie było w ogóle

Komentarz:

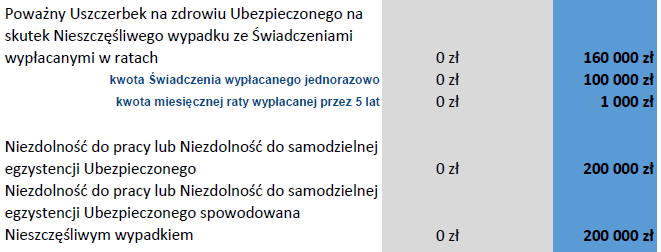

Poważny uszczerbek, to nie to samo co Uszczerbek. Poważny to np. utrata wzroku lub słuchu

W poprzedniej polisie 0zł, w nowej po audycie 50.000zł wypłacone od razu i 500zł miesięcznie aż przez 5 lat!

Komentarz:

W poprzedniej polisie uznali chyba, że ludzi w tej firmie są z żelaza i niezdolność do pracy lub samodzielnej egzystencji ich nie dotyczy

W nowej zyskali ochronę na poziomie aż 100.000zł

Komentarz:

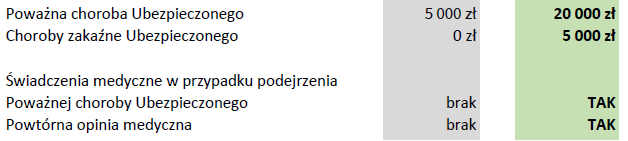

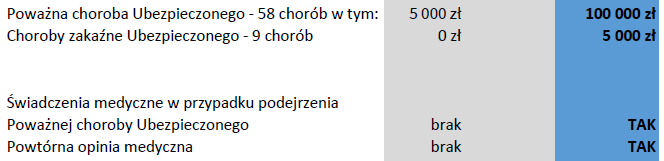

Badania wykazują, że ludzie najbardziej boją się poważnej choroby w postaci nowotworu. Natomiast zaraz po tym boją się jakości służby zdrowia.

Właśnie dlatego warto posiadać jak najwyższą sumę którą otrzymamy po zdiagnozowaniu u nas poważnej choroby abyśmy mogli szybko korzystać z prywatnych badań, konsultacji lekarskich oraz posiadać środki na bieżące zobowiązania, podczas gdy nie pracujemy tylko się leczymy

W nowej polisie wzrost z 5 do 20 tysięcy złotych oraz pakiet świadczeń medycznych (już przy samym podejrzeniu poważnej choroby) oraz powtórna opinia medyczna potwierdzająca lub wykluczająca poważną chorobę

Tak powinno wyglądać wsparcie w przypadku poważnej choroby!

Komentarz:

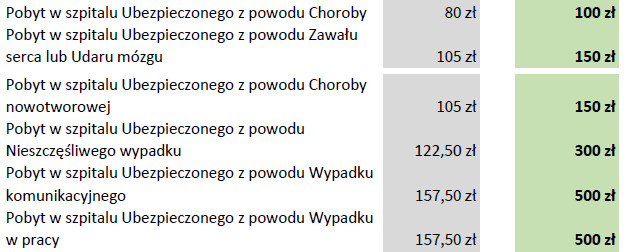

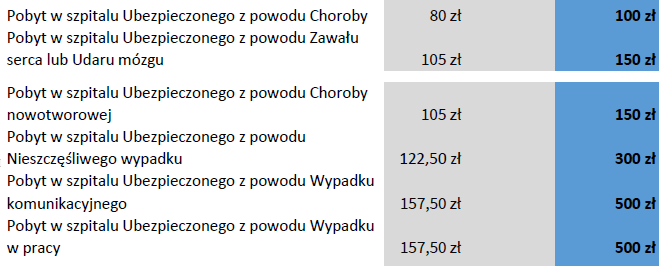

Pobyt w szpitalu (obojętnie od przyczyny) to czas kiedy nie świadczymy pracy, kiedy nie zarabiamy

Wsparcie finansowe za każdy dzień pobytu jest bardzo ważne

W nowej polisie zwiększyliśmy wsparcie finansowe od 25% do aż 217%

PODSUMOWANIE

koszt miesięcznej składki nie uległ praktycznie zmianie

pracownicy zyskali zupełnie nową jakość ubezpieczenia

Skąd taka różnica w jakości ubezpieczenia?

po pierwsze polisa była "stara" ale to nie jedyna przyczyna

czasami polisa jest pozornie nowa, zawarta niedawno, jednak dobór zakresu ubezpieczeń jest źle zrobiony i źle omówiony z klientem

Dlatego warto wykonać bezpłatny audyt ubezpieczeń na życie, do czego serdecznie Cię zachęcam i zapraszam.

Przykład poprawy warunków ubezpieczenia dla właściciela firmy

Właściciel wyżej opisywanej firmy ubezpieczał się zarówno w ubezpieczeniu grupowym, jak również posiadał indywidualną polisę na życie, bo potrzebował dodatkowej ochrony na 450.000zł z powodu firmowych kredytów.

Zobacz wynik audytu i zmian Przed i Po 👇

za tańszą miesięczną składkę otrzymał zarówno świadczenie 500.000zł na śmierć, którego potrzebował, ale także dużo wyższe sumy ubezpieczenia w przypadku śmierci w wyniku wypadku, czy w pracy

ochronę w przypadku uszczerbku na zdrowiu z powodu wylewu lub zawału otrzymał aż 300.000zł!

Ochrona za poważny uszczerbek wzrosła aż do 160.000zł, a za niezdolność do pracy aż do 200.000zł

Wsparcie finansowe w przypadku poważnej choroby wynosi aż 100.000zł, to wzrost o 1900% porównaniu do poprzednich warunków ubezpieczenia!

Świadczenie za pobyt w szpitalu pozostawiliśmy takie samo jak w ofercie podstawowej dla pracowników, ponieważ po zmianach jest już wystarczająco wysokie

Po zmianach właściciel firmy płaci o 10zł mniej miesięcznie niż dotychczas, ale co ważniejsze zyskał dodatkową i dużo wyższą ochronę niż miał do tej pory.

PODSUMOWUJĄC

To jest właśnie efekt dobrze przeprowadzonego audytu i połączenia w jedną, dobrze zrobioną umowę ubezpieczenia zarówno dla pracowników jak i szefa firmy.

pracownicy za te same pieniądze zyskali dużo lepsze warunki ubezpieczenia które omówiłem w Przykładzie 1

właściciel firmy zyskał dodatkowe, dużo wyższe sumy ubezpieczenia, ponieważ mądrze wykorzystaliśmy zalety ubezpieczenia grupowego łącząc jego dotychczasowe umowy w jedną, tak zwany VIP w ubezpieczeniu grupowym